【环球网财经综合报道】日前,工信部印发优化业务准入促进卫星通信产业发展指导意见提出,到2030年,卫星通信管理制度及政策法规进一步完善,手机直连卫星等新模式新业态规模应用,发展卫星通信用户超千万。

对此,中信证券撰文指出,卫星通信产业业务准入工作正持续优化,牌照发放工作或将加快推进;国内行业层面,高频发射已至,产业拐点在即,并建议关注卫星通信服务提供商、卫星通信运营及服务、卫星制造产业链、地面设备制造等领域的投资机遇。

中商产业研究院也发布报告指出,近年来,我国高度重视卫星互联网产业发展,先后出台了《国家数据基础设施建设指引》《关于推动未来产业创新发展的实施意见》《绿色航空制造业发展纲要(2023-2035年)》《“十四五”数字经济发展规划》《“十四五”软件和信息技术服务业发展规划》等一系列政策举措,为卫星互联网产业的发展提供了有力的政策保障;在利好政策及低轨卫星星座快速布局的推动下,中国卫星行业经历稳定增长。

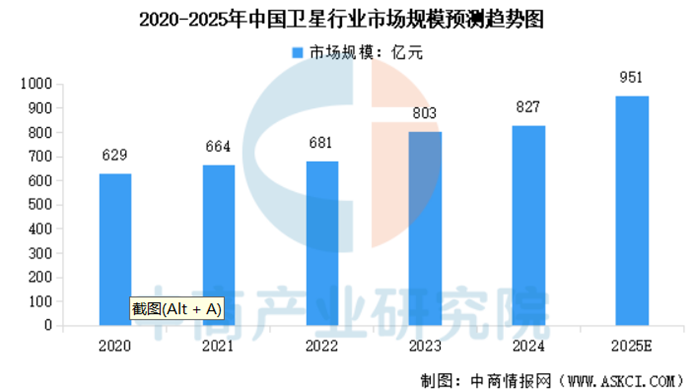

同时,中商产业研究院发布的《2025-2030年中国卫星互联网行业市场发展现状及投资规划建议报告》显示,中国卫星行业市场规模由2020年的629亿元增加至2024年的827亿元,复合年增长率为7.1%。中商产业研究院分析师预测,2025年中国卫星行业市场规模将达到951亿元;中国研制的在轨卫星数量由2020年的410颗增至2024年的903颗。低轨卫星是中国卫星产业发展的重要基础设施,中国低轨卫数量由2020年的312颗增加到2024年的771颗。

中商产业研究院还认为,中国主要卫星星座计划涵盖国家统筹及商业项目,如“GW星座”“千帆星座”“鸿鹄星座”等,旨在构建全球低轨卫星网络,提供通信、遥感、导航服务,以满足全球通信需求并推动商业航天发展;同时,随着我国将卫星互联网纳入“新基建”,国内卫星互联网进入产业化发展阶段。