【环球网财经报道 记者 冯超男】随着人身险预定利率将进一步下调,保险公司纷纷启动产品切换工作,不符合新预定利率上限的产品退出市场,新产品取而代之。

与此同时,保险公司“炒停售”氛围愈发浓厚,受此影响,很多消费者选择在8月31日预定利率下调的最后窗口期到来前完成投保,以锁定当前相对较高的收益水平。而在保险从业人士看来,低利率环境下,分红险产品逐渐占据人身险市场主流。

预定利率下调在即,分红险竞争优势凸显

“8月31日前完成新旧产品切换,惜别2.5%”“预定利率下调,储蓄型产品,100万趸交20年收益减少17.3万”“强制储蓄首选保险,锁定2.5%利率倒计时”......近段时间,保险公司代理人进入最后冲刺周期,在社交平台上发布2.5%利率储蓄型产品即将下架的提醒。

这一动作的背后,源于7月25日中国保险行业协会公布的消息:普通型人身保险产品预定利率研究值为1.99%,相较于今年1月公布的2.34%和4月披露的2.13%,如今已跌破2%这一重要关口。

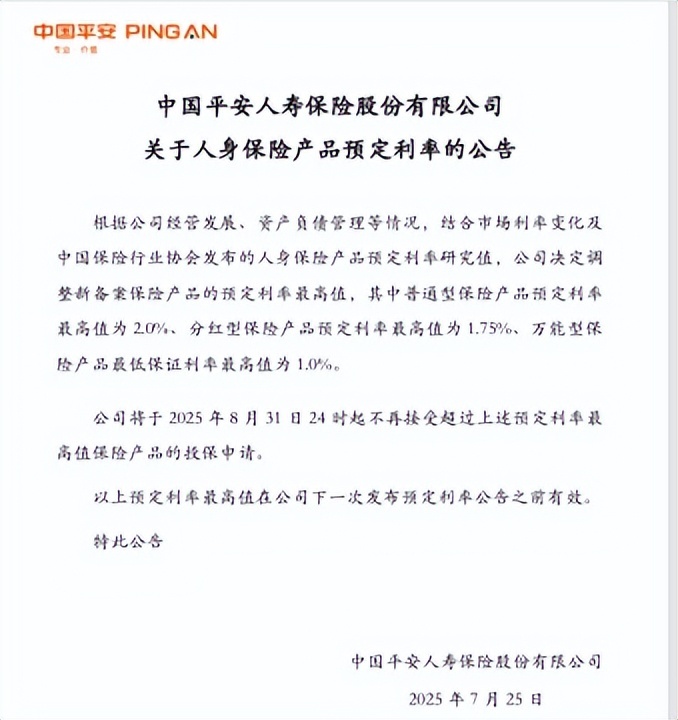

同日,中国人寿、平安人寿等多家保险公司发布公告称,决定调整新备案保险公司产品的预定利率最高值,其中普通型保险产品预定利率最高值为2%,比1月公布的2.5%下跌50BP;分红型保险产品预定利率最高值从2%下降至1.75%;万能型保险产品最低保证利率最高值为1%,而此前为1.5%。

此外,上述公司于8月31日24时不再接受超过上述预定利率最高值的保险产品投保申请。

面对预定利率上限进一步下调,用户实际收益率相应走低。对此,某保险公司工作人员向环球网财经记者表示,基于用户对高回报的期待,兼具保证收益与浮动利率特性的分红型产品,将愈发受到客户的关注。

所谓的分红险,其核心机制在于保险公司将实际经营产生的盈余,按一定比例向保单持有人进行分配的人身保险产品。按照规定,保险公司每年分配给分红险保单持有人的比例不低于当年可分配盈余70%。而分红部分,也就是浮动收益,弥补了保证收益下降带来的影响。

对此,浙大城市学院副教授、中国城市专家智库委员会常务副秘书长林先平指出,保险公司需要根据预定利率承诺的收益水平,制定相应的投资策略,确保资产收益能够覆盖负债成本。预定利率下调可能促使保险公司调整投资组合,追求更稳健但收益较低的投资标的,以控制利差风险。此外,保险公司转向推广分红险、万能险等产品,通过“保证+浮动”收益模式维持市场吸引力,同时推动行业从价格竞争转向产品设计和服务的竞争。

而中国企业资本联盟副理事长柏文喜认为,利率下行期,分红险呈现出“抗跌”优势。固定收益型产品随预定利率一路走低,分红险可通过提高权益或另类资产占比,用浮动收益对冲利率风险,延长产品生命周期。在政策倾斜方面,新精算规定允许分红险按普通险规则计算现金价值,前期现金价值更高,退保损失更小,同时取消高中低三档演示,仅保留“保证+分红”两档,降低销售误导风险。

不仅如此,本次调整中,保险公司普通型、万能型产品的预定利率上限均下调50个基点(BP),而分红型产品预定利率上限仅下调25BP。且调整后,普通型产品与分红型产品的预定利率上限差距由此前的50BP收窄至25BP。考虑到产品所具备的浮动收益弹性空间,分红险竞争优势得以进一步凸显。

“分红险还有一个优势,就是场景化组合灵活,产品可附加万能账户、养老社区入住权、健康管理服务等,满足高净值客户‘保障+传承+服务’一体化需求,形成差异化卖点。”柏文喜称。

险企竞逐分红险,选品关键有哪些?

当前低利率环境与资产荒的双重压力下,为了减少利差损风险,保险公司正竞相加大力度,拓展分红险等浮动收益型保险产品市场。

中国人寿在2024年年报中提到,促进产品在资产负债有效联动上的积极作用,持续丰富面向不同客群的分红型等浮动收益型产品供给。此外,2025年第一季度财报中,中国人寿指出,浮动收益型业务首年期交保费占首年期交保费的比重为51.72%,较上年同期大幅提升,转型成效明显。再者,在中国人保2024年业绩发布会上,中国人保副总裁、人保寿险总裁肖建友表示,人保寿险2025年将加大保障型产品及长期分红、万能等浮动收益型产品供给,强化负债成本管控。

中国保险行业协会披露的数据显示,今年一季度,人寿保险共推出新产品超170款,其中分红型、万能型人寿保险占比近四成。此外,在120余款年金保险中,分红型、万能型的年金保险占比超三成,较去年上升10个百分点。

进一步来讲,分红险的保证收益部分相差不大,浮动的红利部分则是产品竞争力的关键。不过,分红险虽凭借着“保证利益+浮动收益”结构展现出一定的市场吸引力,可浮动收益取决于保险公司实际经营效果,具有不确定性。而衡量预期与现实差距,一个重要的指标就是“分红险红利实现率”

分红险红利实现率计算公式为:实际派发红利金额÷利益演示红利金额。这一数值越低,意味着实际分红相较于预期的“折扣”力度越大。根据监管要求,自2023年起各寿险公司需每年披露分红险红利实现率,以提升信息透明度。在2023年,近半数分红险产品红利实现率低于100%,不过进入2024年扭转了这一颓势。

柏文喜指出,如果当年投资收益不佳或公司选择多提平滑准备金,红利实现率就会低于100%,使得客户体验到的实际收益进一步缩水。消费者在选购分红险时,需至少回溯5–10年红利实现率,观察保险公司兑现演示收益的稳定性和波动区间。

同样,现金价值增速是不可忽视关键要点。在柏文喜看来,同等保证利率下,现金价值爬升越快,意味着资金锁定期越短、流动性越好。此外,消费者还要重点看公司近三年综合投资收益率、核心偿付能力充足率是否持续高于行业平均,这决定未来分红“弹药库”是否充足。同时,前端佣金、退保费用、保单管理费等隐性成本会直接侵蚀实际收益,消费者需对比同类产品总内部收益率(IRR)。

“这一点也很重要,消费者应结合自身需求来挑选产品。若是纯储蓄目的,可选增额分红寿,看中长期IRR和减保灵活性;出于养老现金流目的,可选分红型年金,看领取期IRR及是否带保证领取年限;如果是资产传承目的,需关注是否可隔代投保、支持保险金信托对接。”他说道。