【环球网消费综合报道】8月20日,口子窖(603589)交出了一份惨淡的2025年半年报。报告期内,公司业绩在行业整体承压背景下急剧恶化,营收、净利润双双下滑,现金流由正转负。

核心数据大幅下跌

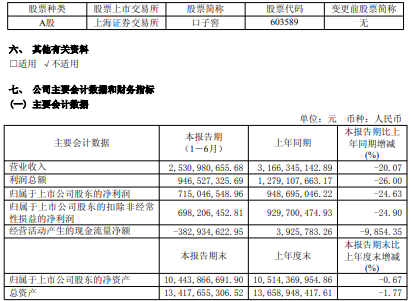

根据半年报,口子窖2025年上半年实现营业收入25.31亿元,同比下降20.07%;归母净利润7.15亿元,同比下降24.63%;扣非后净利润6.98亿元,同比下降24.90%。尤为引人注目的是,经营活动产生的现金流量净额骤降至-3.83亿元,而上年同期为392.58万元,现金流状况显著承紧。公司解释称,主要系本期销售商品收到的现金减少所致。

从产品结构看,口子窖各档次白酒销售全线下滑,其中作为营收支柱的高档产品受冲击最为严重,上半年实现营收23.85亿元,同比下滑19.8%;中档产品营收3228.95万元,下滑10.82%。中高档酒的拖累导致公司整体毛利率下降至约73%。

地区市场方面,口子窖的扩张战略遭遇瓶颈。在安徽省内和省外市场均未能幸免,省内营收约21亿元,同比下滑19.31%;省外营收3.84亿元,同比下滑约19.24%。尽管上半年省内和省外经销商数量分别净增加34家和29家,显示公司仍在积极招商,但销售数据并未因此好转,市场拓展面临严峻挑战。

在业绩不佳之际,公司第二大股东刘安省的减持计划更添市场忧虑。7月21日,口子窖公告称刘安省拟减持不超过1000万股(占总股本1.67%),按当前股价计算或套现约3.5亿元,而其去年9月已减持套现约2.16亿元。股东的不断套现,无疑加重了投资者对公司未来前景的担忧。

转型阵痛难掩行业困局

面对行业寒冬,口子窖正推进渠道转型,试图通过精耕细作破局。在安徽省内,公司依托运营中心下沉至县级及乡镇市场;在省外,则加快长三角、珠三角重点市场建设,打造上海运营中心作为省外样板。然而,上半年省内省外销售双双近两成的下滑,表明其转型之路仍充满挑战。尽管公司聚焦电商渠道,电商业务实现显著增长,且直销(含团购)收入同比大增44.57%,但依然未能抵消批发代理收入下降带来的整体业绩压力。

知趣咨询总经理、酒类营销专家蔡学飞在接受环球网消费记者采访时表示:“口子窖上半年的业绩表现也反映了调整周期下中国酒企的发展情况,特别是在消费萎缩与行业内卷环境下,口子窖的省内外市场承压较大,产品结构、渠道利润也面临着持续优化等挑战。不过积极地看,口子窖作为区域名酒,在安徽市场依然拥有着较高的品牌势能与较好的消费基础,在消费多元化趋势下,口子窖作为兼香品类代表,拥有文化、规模、技术等差异化优势,只要战略调整得当,市场对于其未来发展依然持有积极观点。”

蔡学飞进一步分析认为:“今年上半年,白酒行业呈现‘量价齐跌,费用上升’的趋势,库存压力依然较大,价格风险较高。商务消费萎缩导致渠道生存困难,动销主力下沉至100-300元大众价格带,婚宴等场景成稳定需求,光瓶酒、低度酒、即时零售等成为新的消费趋势。同时,茅台、五粮液等头部酒企凭借品牌与渠道优势维持增长,但区域酒企开始加速分化,中国酒行业正在进入深度洗牌阶段。总的来看,目前中国酒行业短期仍处于探底期,具备多价格带布局、强渠道管控及创新能力的酒企更易突围,市场持续震荡,考验酒企长期主义与品质主义决心!”

此次口子窖半年报暴露的业绩危机,不仅是公司自身的挑战,也折射出白酒行业在目前消费趋势变化下面临的深度调整与转型压力。在茅台、五粮液等头部酒企凭借品牌与渠道优势维持增长的背景下,以口子窖为代表的区域酒企正面临前所未有的生存压力。如何在新一轮的行业洗牌中,找准定位、优化结构、穿越周期,是摆在口子窖及所有区域酒企面前的时代考题。(文馨)