利润下滑五成!经营资金大量外流,贵州百灵业绩指标背离遭追问?

1个回答

一滴血的承诺

2025-08-12 16:27:15

贵州百灵业绩下滑及经营资金外流问题解析

贵州百灵企业集团制药股份有限公司(下称贵州百灵)近年来面临业绩下滑和经营资金大量外流的问题,引发了市场的广泛关注。以下是对该公司业绩指标背离及经营资金外流情况的详细解析。

一、净利润大幅下滑

2019年,贵州百灵实现营业收入28.51亿元,较上年下降9.13%,净利润为2.91亿元,同比下滑48.27%。这一业绩下滑的主要原因包括:

- 投资收益减少:公司投资参股的云植药业和重庆海扶在2019年实现的投资收益合计为-9034.86万元,导致报告期内净利润减少。

- 销售费用增长:由于持续加强营销网络的建设和完善工作,销售费用较上年同期增长3723.80万元。

- 财务费用增加:2019年贵州百灵银行贷款增加,支付的财务费用较上年同期增加3533.76万元。

- 管理费用上涨:受人工成本上涨、折旧摊销等费用的影响,管理费用较上年同期增加3597.48万元。

- 子公司业绩下滑:控股子公司和仁堂药业因被收回《药品GMP证书》,使得2019年营业收入和净利润均有所减少。

二、经营净现金流与净利润走势背离

尽管净利润大幅下滑,但贵州百灵的经营活动净现金流却转正且大幅增长。2019年经营活动净现金流为4.67亿元,而2018年为-1.57亿元。这一变化的主要原因包括:

- 货款回收增加:2019年公司回收货款较上年增加6.3亿元,表现为应收账款和应收票据较上年减少,应付款增加。

- 应收账款高企:截至2019年末,应收账款余额为17.39亿元,占当期营业收入的比例为60.99%,其中1年以上应收账款金额为5.31亿元,占应收账款总额比例为30.53%。应收账款周转率同比大幅下滑38.84%。

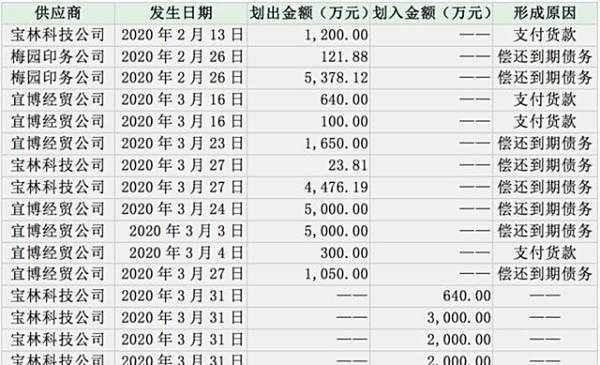

三、经营资金外流及非经营性占用资金情况

贵州百灵在保持独立性、防范大股东违规资金占用方面存在内部控制措施不足的问题。具体表现为:

- 非经营性资金占用:2019年,公司实际控制人多次非经营性占用上市公司资金,累计金额高达20.86亿元。尽管后续有所收回,但这一行为严重损害了公司的资金安全和独立性。

- 存贷双高现象:截至2019年末,公司货币资金余额为11.37亿元,而短期借款余额为22.02亿元,长期借款余额为21.29亿元,存在“存贷双高”现象。这反映出公司在资金管理方面存在不合理之处。

四、未来展望及建议

针对上述问题,贵州百灵需要采取以下措施加以改进:

- 加强内部控制:建立健全内部控制体系,加强对大股东及关联方的资金占用监管,确保公司资金的安全和独立性。

- 优化资金管理:合理安排资金结构,降低“存贷双高”现象带来的资金成本风险。同时,加强对应收账款的管理和催收工作,降低坏账风险。

- 调整经营策略:根据市场变化和公司实际情况,适时调整经营策略和产品布局,提高盈利能力和市场竞争力。

- 加强信息披露:及时、准确、完整地披露公司重大信息,增强市场透明度和投资者信心。

综上所述,贵州百灵需要正视当前面临的问题和挑战,采取有效措施加以改进和提升。只有这样,才能确保公司的持续健康发展并维护广大投资者的合法权益。

其他类似问题

- 贵州有多少个城市? 2025-08-31

- 贵州有什么地级市? 2025-08-31

- 贵州有哪些市 请问贵州有几个市 2025-08-31

- 贵州省有哪几个市- 2025-08-31

- 贵州有哪些旅游景点 2025-08-31

- 贵州跟贵阳是一个地方吗 2025-08-31

- 贵州省地级市有哪些 2025-08-31

- 贵州人怎么样? 2025-08-31

- 其他类似问题